YAPIŞKAN ENFLASYON

Türkiye yıllardan beri bir enflasyon ülkesidir. Özellikle son 50 yılına bakıldığında gündemi en sık ve uzun süre işgal eden problem şüphesiz ki enflasyondur. 1975 yılından sonra ülkemizde enflasyon oranı ortalama % 70 80 aralığında seyrederken 1980‘li yıllarda % 30’lara kadar düşürülmüş olmakla birlikte 1990’lı yıllarda tekrar yıllık ortalama olarak yüzde 100 seviyelerine ulaşmıştır. 2000’li yıllarda yine, tek haneli rakamlara indirilerek kontrol altına alınır gibi olmuş ise de 2017 tarihinden itibaren maalesef tekrar çift haneli rakamlara yükselmiştir.

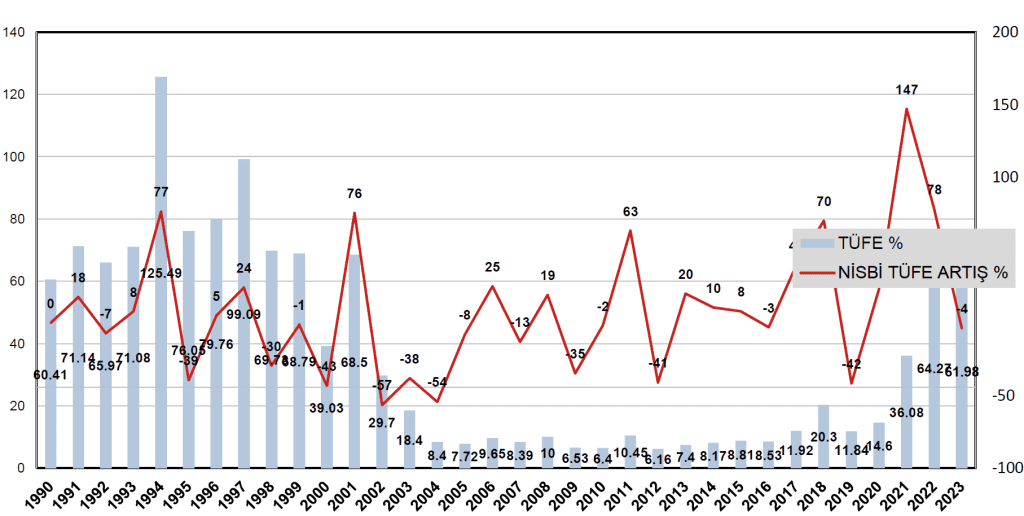

Aşağıdaki tabloda 1990 Kasım 2023 tarih aralığında enflasyon (TÜFE) oranlarındaki nispi değişim ve sonucunda oluşan yıllık enflasyon rakamları yer almaktadır. Buna göre enflasyon oranında en fazla nispi artışın yaşandığı yıllar 1994 (% 77 oranında artarak % 125’e), 1997 (% 24 artarak % 99’a), 2001 (% 76 artarak % 69’a), 2008 (% 19 artarak % 10’a), 2011 (% 63 artarak % 10’a), 2017 (% 40 artarak % 11,92’ye), 2018 (% 70 artarak % 20’ye), 2021 (% 147 artarak % 36’ya) ve 2022 (% 78 artarak % 64’e) yıllarıdır.

Yıllar içinde bir türlü makul seviyelere düşürerek kontrol altına alınamayan enflasyon oranlarının özellikle pik yaptığı (büyük oransal artışlar) tarihleri, aşağıda kısaca özetlenen gerek içsel gerekse küresel olaylarla gelişmelerle değerlendirdiğimizde, fiyat hareketlerinin yukarı yönlü ilk tetikleyicisinin dışsal küresel olaylar gelişmeler olduğu, bu gelişmelerin ekonomimiz parametreleri ile etkileşimi nedeniyle öncelikle döviz kuru, faiz oranları ve enflasyon üçgeninde etkisini göstererek, yapışkan ve tut ulu bir enflasyona maruz kalmamıza neden olmaktadır.

Tabii ki küresel sorunlardan/gelişmelerden her ülke etkilenmekle birlikte, ülkemizin ekonomik varlıklarının yetersizliği, jeopolitik konumu, tasarruf miktarının azlığı, zaman içinde artan dış borcunun fazlalığı, yüksek bütçe açıkları, yapısal problemlerinin fazlalığı vb. birçok problem, küresel olaylardaki olumsuz gelişmelerin daha fazla ekonomimizi etkilemesinin nedeni olmaktadır.

Ekonomik gelişmeleri siyasi olaylardan bağımsız düşünmek mümkün değildir. Her bir siyasi olay az ya da çok ekonomiye etki eder. Son 30 yıllık süreçte ülkemiz ve küresel alanda yaşanan siyasi ve ekonomik gelişmeler aşağıda belirtilmiştir;

İçsel olaylar/gelişmeler, Kasım 1996 Susurluk olayı, İktidardaki Refah Partisine verilen 28 Şubat 1997 Muhtıra süreci, Ağustos 1999 Gölcük depremi, Mayıs 2013 Taksim Gezi parkı olayları, 15 Temmuz 2016 darbe girişimi, 2016 Rahip Brunson olayı, 2017 Referandumu ile Cumhurbaşkanlığı hükümet sistemi ile siyasi yönetim biçiminin değişmesi, Aralık 2017 S 400 olayı, Şubat 2023 Hatay depremi,

Global olaylar/gelişmeler ise Aralık 1991 Sovyetler Birliğinin dağılması çöküşü ve soğuk savaş döneminin sona ermesi, Ocak 1991 Körfez savaşı, Mart 1995 Gümrük Birliği Anlaşması, Mortgage kaynaklı 2008 küresel mali kriz ve 2011 Avrupa borç krizi, 2019 yıl ı sonlarında ortaya çıkan korona virüs salgını, Şubat 2022 Ukrayna Rusya savaşı.

Burada her bir olayı ve ekonomik etkilerinin neler olduğuna değinilmeyecek olmakla birlikte, nasıl ve ne şekilde etkilediğine dair birkaç örnek vermek gerekirse; Örneğin Rusya’dan alınan S 400 krizinde ülkemiz ABD tarafından Caatsa yaptırımlarına maruz kalmıştır. Depremler sonucunda yüzbinlerce konut kullanılmaz hale gelmiş, ulaştırma, enerji, iletişim, tarımsal üretim ve şehirlerin altyapıları hasar görmüş, sanayi tesisleri ve ticari ünitelerdeki tahribatlar üretimi ve tedarik zincirini olumsuz etkilemiştir. 2008 Avrupa mali krizinde Avrupa Birliği ülkelerinde yaşanan durgunluk yurtdışı talebi ve ihracatımızı azaltarak dış ticaretimizi olumsuz etkilemiştir. Darbe girişimleriyle yabancı yatırım akışı kesilmiş, borçlanma maliyetleri artmıştır, Rahip Brunson krizinde yaşanan kur artışı sonucu ithal ürünlerin maliyeti artmış, enflasyon yükselmiştir.

Kaynağı veya nedeni ne olursa olsun içsel ve/veya dışsal kaynaklı gelişmeler ekonomimizde para politikası bileşenlerinden öncelikle döviz kuru, sonrasında faiz ve enflasyon üzerinde etki yaratmaktadır.

Yukarıdaki tabloya göre,

2019 yılına kadar enflasyon oranlarına paralel ve/veya daha yüksek, bu tarihten itibaren de enflasyon oranlarının çok altında politika faiz oranları uygulanmıştır. 2019 yılı sonrasında Türk Lirası karşısında ABD doları en büyük yüzdesel değer artışına (%87) ulaşmış, aynı zamanda enflasyon oranı da en yüksek (%64) seviyeye çıkmıştır.

- Rezerv para niteliği taşıyan ABD Dolarının (Döviz Kuru) Türk Lirası karşılığındaki değerleri özellikle içsel ve küresel olarak belirtiğimiz krizlerin pik yaptığı tarihlerdeki değer artışı normal seyirdeki değer artışından daha fazladır.

- Özellikle 2001 2008’e kadar ki dönemde tüm dünyada küreselleşmenin etkisiyle çok bol ve ucuz kaynak temininin yanı sıra, özelleştirmeden sağlanan önemli miktardaki kaynağın dövize olan talebi azaltması sonucu, 2012 yılına kadar Döviz kurundaki artış politika faizinin ve enflasyon oranının altında, negatif nitelikli bir seyir izlemiştir. Bu tarih aralığında 2008 2010 yıllarında Amerika kaynaklı Subprime Mortgage Krizi, Lehman Brothers krizi ve Avrupa mali krizinin etkisiyle döviz kuru, politika faizi ve enflasyon oranının üzerinde seyretmiştir.

2004 – 2016 yılı arasında yaklaşık 62 milyar dolarlık bir özelleştirmenin (gelir kaynak temininin), dövize olan talebi baskılaması, ödemeler dengesi ve bütçe dengesi dahil ekonomik değişkenlere pozitif yansımasını gözden kaçırmamak gerekir.

Politika faizinin enflasyon oranlarının altında seyrettiği zaman dilimlerinde (2019 yılı sonrası) ortaya çıkan negatif reel faizi n (nominal faiz enflasyon oranı) yanı sıra, enflasyon ve makroekonomik istikrarsızlıkların neden olduğu dolarizasyon (toplam mevduatlar içindeki döviz mevduat oranı) oranı artarak bugün itibariyle yüzde 55’e çıkmış olup, “Kur Korumalı Mevduatlar” da dahil edildiğinde bu oran yüzde 71’e kadar yükselmektedir.

- Brüt Dış Borç Stokunun Gayrisafi Yurtiçi Hasılaya (GSYH) oranı özellikle 2017 tarihinden itibaren devamlı bir surette artış göstermektedir. Bugün itibariyle vadesine 1 yıl veya daha az kalmış dış borç stoku 219,9 milyar ABD dolarıdır.

- Yıllar içinde artan ve finansmanı gereken önemli bir cari açık yanı sıra, yüksek düzeyde bir bütçe açığı oluşmuştur.

- İhracatımız ithalatımızı karşılama da yetersiz kaldığı ve her yıl inişli çıkışlı bir seyir izlediği görülmektedir.

Buraya kadar olan analizden çıkan sonuç şudur:

Türkiye ekonomisi gerek iç ve gerekse dış şoklara oldukça açık bir yapıdadır. Bir çok iktisadi göstergede olduğu gibi enflasyon da bu şoklardan etkilenerek kalıcı ve yapışkan bir duruma dönüşmüştür.

Her bir ekonomik kriz ekonomik ve sosyal gelişmemizi sekteye uğratmış, devamlı surette geriye götürmüştür. Tam krizin olumsuz etkilerinden kurtulundu derken tarihsel süreç tekrar edegelmiştir.

İster içsel isterse dışsal kaynaklı olsun, bugüne kadar ülkemizin yaşadığı tüm ekonomik krizler öncelikle mali piyasalarına döviz kuru üzerinden yansımıştır.

Yakalandığı hiçbir krizde hazırlıklı veya tedbirli değildir.

Nedeni ne olur ise olsun ekonomimizdeki tüm istikrarsızlığın, öncelikle döviz kurunun olumsuz etkilemesinden kaynaklandığını Tablo 2 de ki döviz kuru, faiz oranı ve enflasyon hareketinden görebiliyoruz. Döviz kurlarındaki bu artışa para politikası araçlarının en önemlisi olan faiz silahının kullanılmasında zamanlama hatası ve/veya bilinçli olarak yapılmayan müdahale neden olmuştur (siyasi otorite bazen kredi hacminin ve yatırım tutarlarının azalması sonucu

ekonominin küçülmesini istemez, ya da ekonominin büyümesi yönünde irade koyduklarından para otoritesi kararlarına etki eder).

Ülkemizde son ekonomik kriz döneminde (2019 yılı ve sonrası) siyasi tercih krizin başlangıç aşamasında artan döviz kurları ve enflasyona rağmen politika faizlerinde indirime gidilmesi yönünde olmuştur. Bu tercih enflasyonun aniden ve çok büyük yüzdesel artışına yol açmıştır. Daha sonraları politika faizinin kademeli olarak artırılması yönünde bir politika izlenmekle birlikte, uygulanan her bir politika faiz artışının enflasyon oranlarının altında kalması (=nominal faiz enflasyon oranı) nedeniyle, tasarruf sahipleri ya tüketim harcamalarını ve/veya döviz taleplerini artırarak doğrudan ya da dolaylı bir şekilde enflasyonun yükselmesine etki etmişlerdir.

Yukarıdaki bilgiler ışığında mevcut politikalarla (politika faizinin yükseltilmesi, maaş/ücret gelirlerinde en fazla ilan edilen enflasyon oranı kadar artış yapılması, ihracatı teşvik amaçlı vergi avantajları, çok cüz’i de olsa dış kaynak temini) döviz kur unda belirli bir kontrol sağlanmış gibi gözükse de nihayetinde Ülkemizin yapışkan hale gelmiş bir enflasyonu, Ödenmesi veya çevrilmesi gereken büyük bir dış borç stoku, finansmanı gereken bir cari açığı ve yüksek düzeyde seyreden bir bütçe açığı bulunmaktadır. Yeterli miktarda dövizi yoktur. CDS (ülkenin kredi risk primi) pirimi çok yüksek olduğu için borç bulmakta ve/veya borcunu çevirmekte zorlanmaktadır. Doğrudan sermaye girişi çok azalmıştır, Negatif reel faiz nedeniyle dolarizasyon oranı gittikçe büyümüştür. Genel enflasyon içerisinde önemli bir paya sahip tarım sektörü ve enerji sektörüne verilen teşvikler ve alınan tedbirler arzulanan sonuçları doğurmamaktadır.

Literatüre göre çözüm tabii ki Para ve Maliye politikalarının birlikte uygulanmasıdır. Buna göre döviz fiyatları, faiz oranları, fiyat düzeyleri ve döviz giriş çıkışları arasında bir denge bulunur, hepsi birbirini etkileyen bileşik kaplar gibidir. Gelişmiş ekonomilerde sermaye ve tahvil pazarları dünya pazarlarıyla ve reel ekonomiyle iç içe girmiştir, birbirlerini kolaylıkla etkilerler. Ne var ki ülkemizin de içinde yer aldığı gelişmekte olan ülkeler nezdinde bahsi geçen etkileşim, sermaye ve mali piyasalarının çok gelişmemesi ve her alandaki yapısal eksiklikler/bozukluklar nedeniyle beklenen düzeyde olamaz. Örneğin ülkemizde bir faiz oranı değişikliği, gelişmiş bir ekonomideki gibi diğer parametreler üzerinde aynı etkiyi yaratmaz.

“…Cari açık, Dış borç, ithalata bağlı ihracat, dolarizasyon…” hepsinin acil çözümü yeteri kadar dövize sahip olabilmektir. Geldiğimiz noktada bunu sağlamanın tek yolu çok acil dış kaynak bulmak borçlanma ve enflasyon oranlarının üzerinde getiri sağlayacak mevduat/tevdiat ve/veya Devlet Tahvili/Hazine Bonosu enstrümanlarını cazip hale getirmek suretiyle dövize olan talebi ve ihtiyaç fazlasını kontrol altına almaktır. Özellikle imalat sektörünün ithalata dayalı üretim yaptığında dikkate alınarak üretimler ini azaltmadan, verimlilik ve yatırımlarını artırmaya dönük daha selektif kredi ve teşvik politikası uygulamak, hatta üretilmesi ve geliştirilmesinde en az kaynağa ihtiyaç gösteren bazı ürün ve hizmetlerde ithal ikameci bir politika oluşturmak gerekmektedir.

İhracatçı firmaların çoğu bugüne kadar verimlilik artışı ve teknolojik gelişmeye çok önem vermediler. İşçi ücretlerinin enflasyon oranlarının veya döviz kurundaki artış oranlarından daha düşük belirlenmesi sayesinde elde ettikleri rekabet avantajları ile y etindiler. Döviz kurunda enflasyon oranı kadar artış yapıldığından kar marjlarını korumakla kalmadılar, üstelik verilen teşvik ve vergi avantajları gibi imkanlarla arttırdılar. Yıllardan beri enflasyon yükünü daha çok sabit gelirli kişiler üzerine yıkan ve her bir birim mal ve hizmetin üretimi için daha fazla dış kaynağa ihtiyaç gösteren böyle bir ihracat politikası artık sürdürülebilir değildir.

Şimdiye kadar bir ölçüde swap ile idare edilmiş olmakla birlikte, CDS notumuzun yüksek olması, özellikle ekonomik ve hukuksal alanda yapısal eksiklerimiz nedeniyle ekonomimizin ihtiyacını karşılayacak tutar ve koşullarda sermaye girişi, doğrudan yatırım ve borçlanma bugün için hem çok zor hem maliyetlidir. Dolayısıyla uluslararası sermaye ile iletişimi kolaylaştıracak ulusal menfaatlerimizi ön planda tutacak ekonomik, hukuki yapısal reformların bir an önce yapılması gerekmektedir.

Yüksek getirili Türk Lirası enstrümanların cazip hale getirilmesi sıcak parayı ülkemize çekecek ve yastık altı likitin ekonomiye dahil edilmesini sağlayacaktır. Bu durum döviz arzını artırarak kurun düşmesine ve döviz fiyatına endekslenmiş fiyat artışlarının da yavaşlamasına olanak verecektir. Ancak, faiz oranlarının yükseltilmesi ekonomiyi daraltacağından, istihdamı düşürecek, yatırımları azaltarak büyümeyi yavaşlatacaktır.

Dolayısıyla çözüm esasında büyümeden belli bir süre feragat edilmesi yönünde siyasi tercih ve toplumsal konsensüsü gerektirmektedir. Ülkemiz ekonomisinin bugünkü geldiği düzey itibariyle çok daha kapsamlı, toplumun tüm kesimlerini içine alacak, programlı bir ekonomi politikasına ihtiyaç bulunmaktadır.

Hangi para politikası araçları uygulanırsa uygulansın, bugün geldiğimiz noktada, gereksiz kamu harcamalarında tasarrufa gidilmesi, verimsiz yatırım harcamalarının kaldırılması, denk bütçe gibi maliye politikası araçları ile de para politikası araçları desteklenmezse başarı şansı hiç yoktur. Radikal ve acil tedbirler bir an önce alınıp uygulanmazsa enflasyonun tahribatı çok ağır olacaktır.